반응형

- ▲

ATM 수수료 면제·최고 4% 고금리… '월급통장' 혜택 푸짐

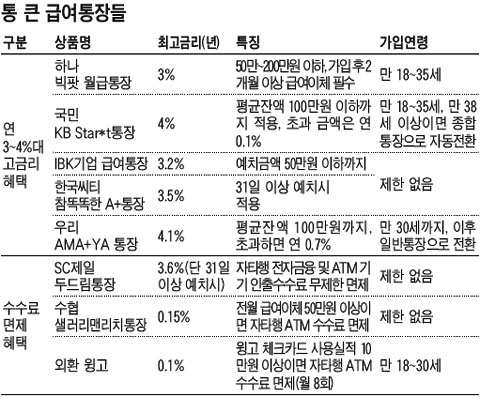

요즘 급여통장은 단순히 월급만 꼬박꼬박 챙기는 곳간에 그치지 않는다. 연 3~4%대 안팎 고금리와 무제한 수수료 면제 혜택 등이 더해지면서 진화를 거듭하고 있다. 초저금리 기조가 지속되면서 월급 지갑을 빈틈없이 단속하려는 샐러리맨들도 급여통장 업그레이드에 관심을 많이 쏟고 있다. 은행들도 급여통장으로 마진을 남겨서 챙길 수 있는 이익을 과감히 포기한 대신, 고객을 잡기 위해 통 큰 서비스를 속속 선보이고 있다.◆수수료, 무제한 면제 시대

최근 나온 신종 급여통장들은 다른 은행의 자동화기기(ATM)에서 돈을 뽑을 때에도 수수료를 면제해 주는 게 특징이다. 은행 영업시간(평일 오후 6시)이 끝나서 다른 은행 ATM으로 돈을 찾게 되면 보통 수수료로 1200원 정도를 내야 한다. 그런데 이런 비용을 전부 은행에서 부담하는 것이다. IBK기업은행이 지난 19일 출시한 'IBK급여통장'은 급여이체를 하면 50만원 이하 잔액에 대해 연 3.2% 금리를 준다. 세 건 이상 자동이체를 걸면 기업은행뿐만 아니라, 전 은행 ATM에서 출금 수수료도 면제된다. SC제일은행의 '두드림통장'도 다른 은행에서 ATM을 이용할 때 수수료가 무제한 공짜다. 수협의 '샐러리맨리치통장'은 월 50만원 이상 급여를 이체하면 타행 ATM 수수료를 면제해 준다. 한국씨티은행의 '참똑똑한A+통장'과 '원더풀등산통장', 외환은행의 '윙고(Wingo)'도 다른 은행 ATM에서 인출할 때의 수수료를 월 8회 한도에서 면제해준다.

◆젊은층과 소액예금 우대

나이가 어릴수록, 예금 잔고가 적을수록 이자를 더 두둑하게 주는 역발상 급여통장도 나와 있다. 기존 급여통장은 잔액이 50만원 이하면 아예 이자를 주지 않거나 연 0.1% 정도에 불과한데, 이런 기존관념을 깨뜨린 것이다. 만 30세까지 가입할 수 있는 우리은행의 'AMA+YA 통장'은 100만원 이하의 예치금에 연 4.1%의 높은 금리를 적용한다. 그러나 100만원을 초과한 예치금에 적용하는 금리는 연 0.7%다. 만 18세에서 35세까지 가입할 수 있는 국민은행의 'KB Star*t 통장'도 평균잔액 100만원 이하에는 연 4%, 초과하면 연 0.1%의 이자를 지급한다. 하나은행의 '하나빅팟 슈퍼월급통장'은 50만원에서 200만원 사이의 금액에 대해서 연 3%, 그 밖의 범위에는 연 0.1%의 금리를 적용한다. IBK기업은행의 핸드폰결제통장도 100만원 이하의 금액에 연 3.5%의 금리를 적용받을 수 있는 상품이다. 단 연령 제한이 있는데 만 40세까지다. 연령에 구애받지 않고도 높은 이자를 받을 수 있는 입출금 통장도 눈에 띈다. 한국씨티은행의 '참똑똑한 A+통장'은 평균잔고가 90만원 이상이면 예치기간에 따라 연 3.5%까지 금리를 적용받을 수 있다.

반응형

'◆富(부).성공 > ▷재테크' 카테고리의 다른 글

| 저금리와 부동산가격, 가계부채 (0) | 2010.04.22 |

|---|---|

| 부동산재앙은 오는가? (0) | 2010.04.14 |

| 가난한 유전자 법칙.9 (0) | 2009.10.08 |

| 직장인들이여, 일단 종잣돈 1억부터 모아라 (0) | 2009.05.31 |

| 부자들의 습관 (0) | 2009.04.14 |

| 부자들의 4가지습관 (0) | 2009.01.16 |

| 내 소득은 어디쯤... (0) | 2009.01.15 |